Un recibo es un documento oficial que confirma una transacción de venta y es emitido por los vendedores. Para generar un recibo, es necesario tener una caja registradora o impresora fiscal y tener una integración con BitFactura.

¡Atención! Un recibo puede ser generado y guardado sin un dispositivo fiscal designado por ejemplo, con fines educativos o de prueba, pero en ese caso, no es un documento contable y tal documento no puede ser puesto en circulación, es decir, entregado al cliente como confirmación de compra. Para otorgar validez legal a un recibo, debe ser fiscalizado.

¿Cómo emitir un recibo en el sistema?

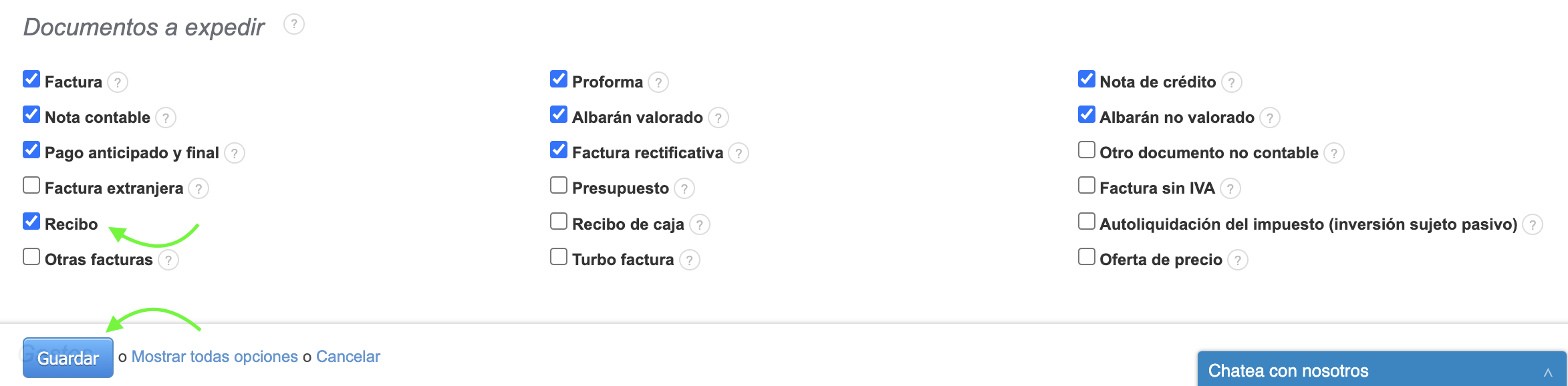

Si deseas emitir recibos en BitFactura, debes activar este tipo de documento en el sistema. Ve a la pestaña de Ajustes > Ajustes de cuenta > Tu cuenta. En la sección Documentos a expedir, marca la casilla junto a Recibo, y luego confirma los cambios con el botón Guardar en la parte inferior de la página.

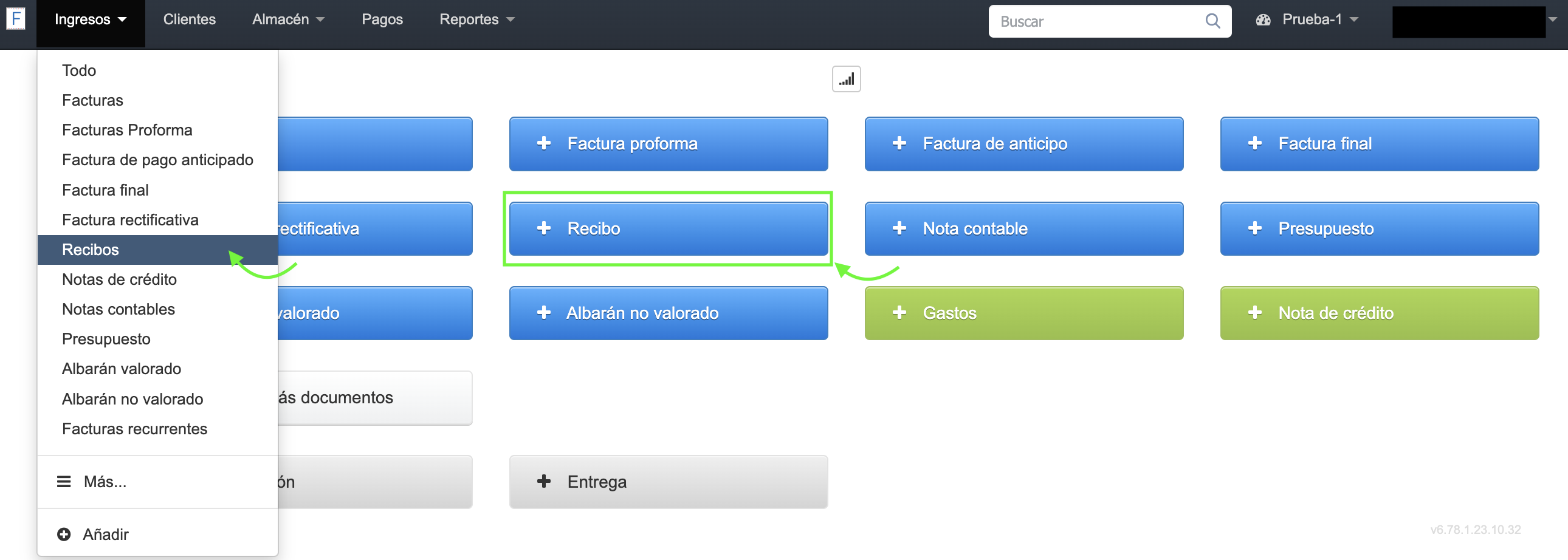

Para generar un recibo en el sistema, ve a la pestaña de Ingresos > Recibos > Nuevo recibo o utiliza el botón + Recibo en la página principal de tu cuenta.

¿Qué información contiene un recibo emitido correctamente?

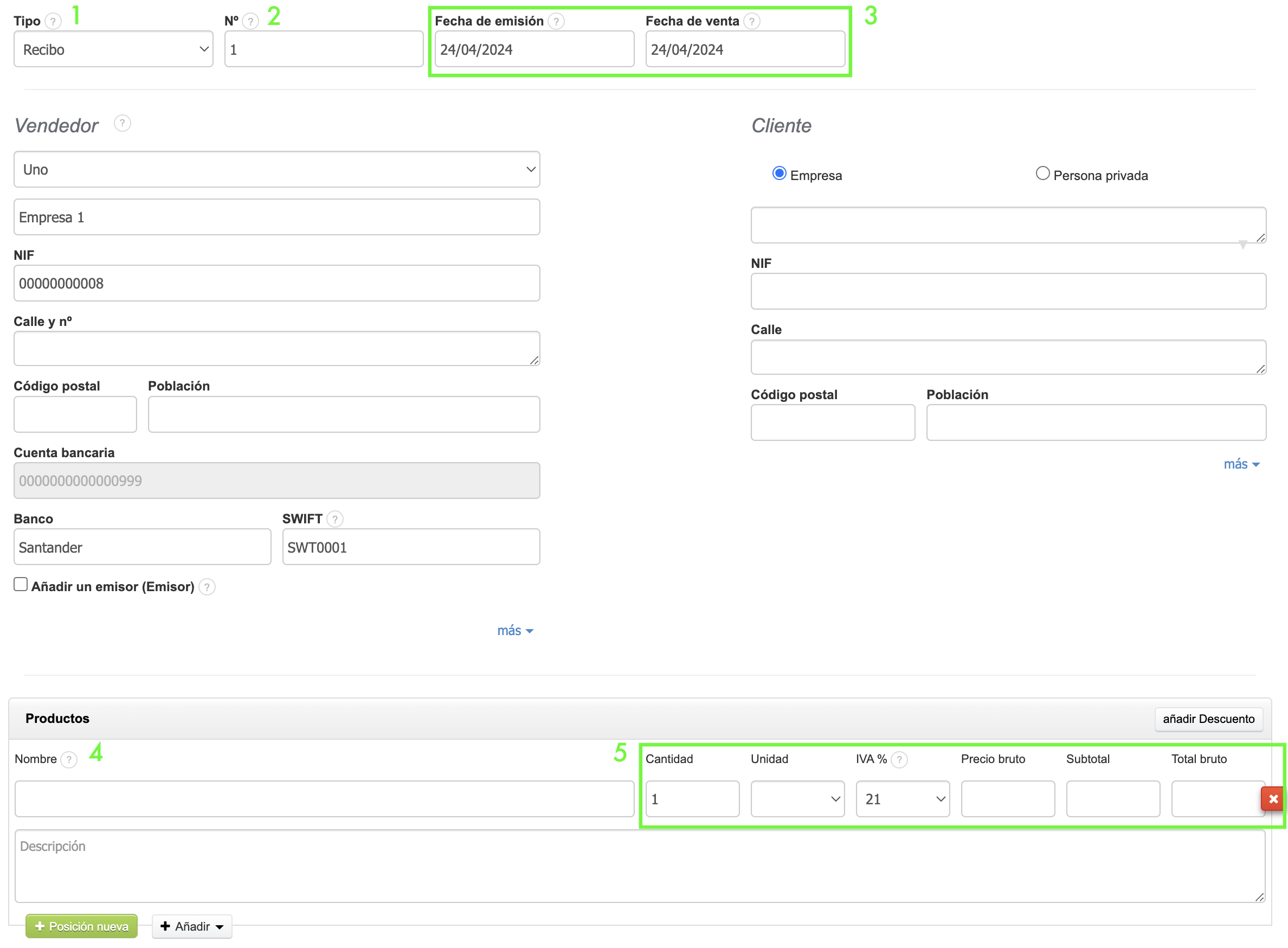

Un recibo emitido correctamente incluye:

- Designación como RECIBO;

- Número de documento;

- Fecha de emisión y fecha de venta;

- Nombre de los bienes o servicios;

- Cantidad, precio y valor de la venta de un producto o servicio específico

¡Atención! El recibo no debe incluir datos personales como el nombre y apellido. Si proporcionas esta información, el documento se convierte en una factura personalizada.

Para empresas que tienen más de una caja registradora, el recibo también incluye el número de caja registradora (por ejemplo, 1, 2, 3) e información sobre el cajero.

¿Cuándo emitir una factura en lugar de un recibo?

Puedes emitir una factura en lugar de un recibo en dos casos:

- Cuando un particular que realizó una compra solicita una factura dentro de los 3 meses, contando desde el final del mes en el que se realizó la venta o se recibió el pago. En este caso, el vendedor está obligado a emitir una factura basada en el recibo fiscal devuelto, que sirve como confirmación de la transacción.

- Cuando la transacción involucra a una entidad comercial, en este caso, solo si el recibo (para el cual se emite la factura) contiene el Número de Identificación Fiscal (NIF) de la empresa compradora.

Además, puedes revisar: ¿Cómo crear una factura en base a un recibo en el sistema?